Strømmarkedet november 2021

Volue Market Services AS: En stabil hydrologi gjennom november, men kaldt vær i slutten av måneden ga rekordhøye spotpriser og fortsatt store område-prisforkjeller.

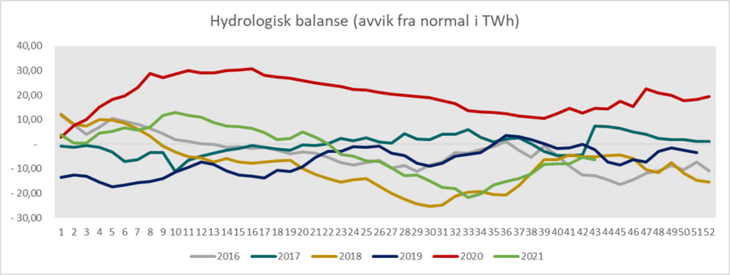

November ble nedbørmessig en relativt normal måned i både Norge og Sverige. Temperaturen var nokså normal inntil midten av måneden, men fikk en kald avslutning. Nedbørmessig endte vi på 119% i Norge og 97% i Sverige. Dette ga fallende tilsig gjennom måneden og ble betydelig under normalt i slutten av måneden. I sum endte vi på 65% av normalt.

Etter en svært våt oktober stabiliserte hydrologien seg i november. Vi startet måneden på -8 TWh i hydrologi og denne forble på samme nivå gjennom måneden. Værprognosen indikerer fortsatt en periode med tørt vær og svært kaldt, spesielt i Nord. Riktignok ser vi en gradvis stigende temperatur mot midten av desember og samtidig noe mer nedbør. I sum vil dette, sammen med en fortsatt høy krafteksport ut av landet, gi en svakere hydrologi gjennom desember.

I tillegg til temperatur, vind og nedbør er kull, gass og CO2-priser viktige prisdrivere for kraftprisene.

CO2 prisen har steget kraftig gjennom november. Den startet i underkant av 60€/tonn og endte på i overkant av 75€/tonn. Vi i Volue Market Service tror dette skyldes to faktorer. Signaler fra Glasgow-møtet om strammere rammer fremover på grunn av at man ikke er kommet langt nok i reduksjon av utslipp. I tillegg kom det signaler fra ny tysk regjering om at man ønsker en sterk CO2 pris (gulv på 60€/tonn).

Kullprisen varierte mye gjennom november, men endte med en oppgang på 10$/tonn. 2022 kontrakten startet i overkant av 100$/tonn. Midt i måneden steg kontrakten til nesten 130$/tonn for så å falle tilbake til 110$/tonn i slutten av måneden. Endringen i kullpris sammen med en sterkt stigende CO2 pris ga også en høyere marginalpris på kullkraft. Den endte på 104€/MWh i år 2022 kontrakten.

Gassprisen steg marginalt i november. Dette sammen med en sterkt stigende CO-pris ga dermed en stigende marginalpris på gasskraft. Denne steg fra ca 130€/MWhtil i overkant 140€/MWh (år 2022 kontrakten). Prisen på kullkraft er i de korte kontraktene (uker og måneder) halvparten av gasskraftprisen. Selv i årskontraktene er det betydelig billigere med kullkraft enn gasskraft. Dette kan også forklare litt av oppgangen i CO2 prisen.

Etter fallet på 29€/MWh fra september til oktober, steg systemprisen til nivå som i september. Prisen startet i den lave enden, men steg kraftig til rekordhøyder i slutten av måneden. Dette skyldes naturlig det kalde været. Gjennomsnittlig pris i november endte på 84,05€/MWh, dette er en oppgang på 26,95€/MWh i forhold til oktober. De store områdeprisforskjellene ble opprettholdt i måneden. Det mest oppsiktsvekkende i perioden var hvor høy pris vi fikk i Nord Norge når kulden kom. I noen dager var prisen i Nord høyere enn i Sør. Den laveste områdeprisen for hele måneden sett under ett, var som vanlig i Nord Norge NO4/Nord Sverige SE1 med henholdsvis 41,23 og 43,04€/MWh. Den tilsvarende høyeste områdeprisen var DK1 og DK2 med henholdsvis 141,8 og 136,38€/MWh.

Nordisk kjernekraftproduksjon steg videre i november og endte på 9,7 TWh. Dette fordelte seg med 2,8 TWh i Finland og 6,9 TWh i Sverige. Oppgangen skyldes som i forrige måned, bedre drift og mindre revisjonsaktivitet.

Kontraktene fremover i tid bunnet ut siste dagene i oktober og har mer eller mindre steget gjennom hele november. Kombinasjonen av kaldt og tørt vær, høy spotpris og stigende gass- og CO2priser, ga grobunn for de stigende prisene i kraftmarkedet. Desemberkontrakten steg fra 51€/MWh i starten av måneden til 120€/MWh siste handledag. Utviklingen i årskontrakten 2022 hadde samme retning retning gjennom måneden, og steg fra 31€/MWh til høye 52€/MWh. Disse prisene representerer utviklingen i forventet Systempris. Som kjent er det svært store differenser i forventede områdepriser også. Våre prognoser indikerer at Q1 2022 er nokså riktig priset, mens vi har forventning om betydelig prisoppgang videre fremover i tid.