Strømmarkedet august 2021

Det tørre været fortsatte i august. Med lave tilsig og lite vind ga måneden fortsatt stigende spotpriser og store områdeprisforskjeller mellom Nord-Norge/Midt-Norge og Sør-Norge.

Det tørre været fortsatte inn i august, men med mer normale temperaturer enn tidligere på sommeren. Nedbørsmengder endte helt nede på 43% i Norge og mer normalt med 84% i Sverige. Svikten i nedbør i august sammen med svikten tidligere på sommeren ga ytterligere fall i tilsig til 65% av normalt. Dette er fjerde måneden på rad der tilsiget er under normalt.

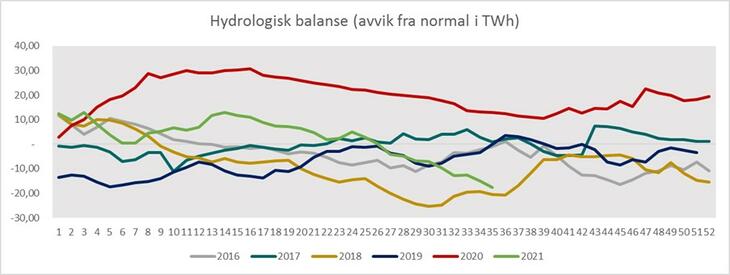

Den hydrologiske balansen fortsatte å falle i august. Den startet med et underskudd på -7 TWh og endte på et underskudd på -17 TWh. Prognosen på vær indikerer mer normalisering av nedbør og temperatur, men fortsatt lite vind både i Norden og på Kontinentet. Med lave tilsig, lite vind og priser som tilsier eksport ut av Norden, vil den hydrologiske balansen svekke seg ytterligere gjennom september.

I tillegg til temperatur, vind og nedbør er kull, gass og CO2-priser viktige prisdrivere for kraftprisene.

Prisen på CO2 steg igjen i august etter fall i juli. Den startet på 53,7 €/tonn og endte på i underkant av 62 €/tonn. Det betyr at prisen brøt igjennom nivået den hadde stoppet på flere ganger tidligere på rundt 57 – 58€/tonn.

Kullprisen (år 2022 kontrakten) fikk en ytterligere sterk økning gjennom august og bekrefter en perfekt storm i stort sett alle råvarerelaterte produkter. Prisen steg fra 96$/tonn til 117$/tonn (år 2022 kontrakten. Dette er den høyeste stigningen vi har sett på denne kontrakten siden den ble notert. En sterkt stigende kullpris og CO2 pris, ga sterk økning i prisen på kullkraft. Marginalprisen på kullkraft endte i slutten av august på 94,5€/MWh (år 2022 kontrakten).

Prisen på gasskraft har i august hatt tilsvarende oppgang som kull. Den såkalte marginalprisen på gasskraft startet på 83€/MWh (år 2022 kontrakten) i august og endte helt oppe på 99€/MWh. Det er med andre ord dyrere å produsere kraft i gasskraft enn i kullkraft nå. Det gir høyere forbruk av CO2 og dermed gir dette igjen press på høyere CO2 pris.

Systemprisen på Nord Pool steg ytterligere 9€/MWh sammenlignet med juli og endte på 65,39€/MWh. Stigningen er en naturlig konsekvens av fortsatt tørt vær, lite vind og høy eksport. Tilsvarende bidrar også høyere priser på kull- og gasskraft til at spotprisene stiger. Områdeprisene i Norden varierer fortsatt ekstremt mye, og som tidligere måneder er det høyest i Sør og lavest i Nord. Sør-Norge og Sør-Sverige kobler seg mer og mer på Tyske priser, mens i Nord er prisene preget av bedre magasinsituasjon og en del nettbegrensninger mot Sør. Høyeste områdepris i august hadde DK2 med 84,36€/MWh, og den laveste var fortsatt Tromsø med 42,82€/MWh.

Nordisk kjernekraftproduksjon falt noe tilbake i august og endte på 6,9 TWh. Dette er fordelt på 2,6 TWh i Finland og 4,3 TWh i Sverige. Nedgangen kan utelukkende knyttes til revisjonsaktivitet og forsinket innfasing av reaktorer som har vært på revisjon.

Prisstigningen på kontrakter fremover i tid har steget videre som en naturlig konsekvens av dyrere innsatsfaktorer. Septemberkontrakten har steget fra 53€ til 73€/MWh gjennom august. Den nærmeste kvartalskontrakten, Q4 2021, startet på 53€ og endte på 65€. Tilsvarende steg årskontrakten 2022 fra 34,5€ til 41,5€ i slutten av måneden. Vi forventer ytterligere stigning på kontraktene fremover i tid, fra 5-7€ på de nærmeste uke og månedskontraktene, til 15-17€/MWh på årskontraktene.