Strømmarkedet september 2021

Volue Market Services AS: Tørt vær og lite vind ga rekordhøye strømpriser i Norden. Fortsatt ekstreme prisforskjeller mellom ulike prisområder.

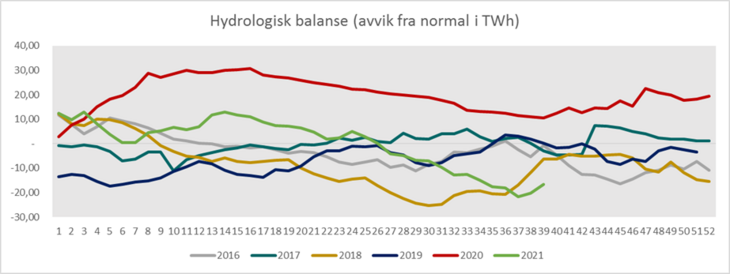

September ble noe våtere enn august, men fortsatt under normalt. Riktignok ble slutten av måneden noe våtere. Temperaturen ble i sum nokså normal, men vinden ble betydelig under normalt. Nedbørmessig endte vi på 80% i Norge og 86% i Sverige. Den kontinuerlige svikten i nedbør vi har hatt i mange måneder gjorde at tilsiget forble på et lavt nivå med 68%.

Med den noe våtere slutten av måneden styrket den hydrologiske balansen seg. Måneden startet på en hydrologi på -18 TWh, falt til -21 TWh for så å stige til -16 TWh i slutten. Prognosen på vær indikerer normalt til noe over normal nedbør for første del av oktober. Vind og temperatur omtrent som normalt. Med denne værsituasjonen, og en fortsatt sterk eksport forventer vi en nokså flat utvikling på hydrologi.

I tillegg til temperatur, vind og nedbør er kull, gass og CO2-priser viktige prisdrivere for kraftprisene.

Etter den kraftige stigningen i prisen på CO2 i august fikk vi en mer avdempet bevegelse i september. Prisen steg i starten av måneden til 62,5 €/tonn for så å falle ned til under 60. Deretter steg prisen igjen og endte på 62,5€/tonn.

Himmelferden til kull fortsatte med uforminsket styrke i hele september. Prisen for 2022 kontrakten startet på 117$/tonn og endte på hele165$/tonn. Igjen en ny rekord på stigning på en måned. Denne stigningen sammen med en fortsatt sterk CO2 pris ga ny rekord på marginalpris på kullkraft. Marginalprisen på kullkraft endte i slutten av september på 108€/MWh (år 2022 kontrakten).

Prisen på gasskraft har steget enda sterkere enn prisen på kullkraft. Den såkalte marginalprisen på gasskraft startet på 99€/MWh (år 2022 kontrakten) i september og endte helt oppe på 141€/MWh. Det er dermed fortsatt billigere å produsere kullkraft enn gasskraft. Det er nok også grunnen til at prisen på CO2 holder seg så sterk som den er.

Systemprisen på NordPool satte ny rekord på månedsbasis og endte på 86,01€/MWh. Stigningen er fortsatt en konsekvens av tørt vær, lite vind og høy eksport. Når så prisene i landene rundt oss når rekordnivåer vil dette gi en tilsvarende sterk spotpris i Norden. De store variasjonene i områdepriser fortsatte også inn i september. Skillet går fortsatt Nord-Syd. Høyeste pris var i DK1 og DK2 med henholdsvis 125,36 og 123,90€/MWh. De laveste prisene er fortsatt NO3 og NO4 med henholdsvis 52,91 og 50,31€/MWh.

Nordisk kjernekraftproduksjon steg marginalt i september og endte på 7,4 TWh. Dette er fordelt på 2,2 TWh i Finland og 5,2 TWh i Sverige. Oppgangen skyldes at det er noe mer kapasitet kommet inn etter revisjon.

Kontraktene fremover i tid på Nasdaq varierte ekstremt mye gjennom september. Oktoberkontrakten startet på ca 67€MWh, var oppe i nesten 90€/MWh for så å falle tilbake til i overkant av 60€/MWh i slutten av måneden. Tilsvarende utvikling var det også på år 2022 kontrakten. Den startet på 41,5€/MWh, var oppe i 53€/MWh på det høyeste for så å falle tilbake til 44€/MWh i slutten måneden. Vi forventer at markedet vil variere mye i tiden som kommer. Dette på grunn av usikkerhet i værbildet og sterkt varierende priser på kull og gass. I tillegg vil prisene på Kontinentet og i UK påvirke de Nordiske prisene betydelig. Våre fundamentale prognoser viser en stor potensiell oppside på 25- 30€/MWh både på de nærmeste måneder og kvartaler, samt årskontraktene lenger ut.