Strømmarkedet oktober 2021

Volue Market Services AS: En svært våt oktober ga sterkt forbedret hydrologi, fallende spotpriser men fortsatt ekstreme prisforskjeller mellom ulike prisområder i Norden.

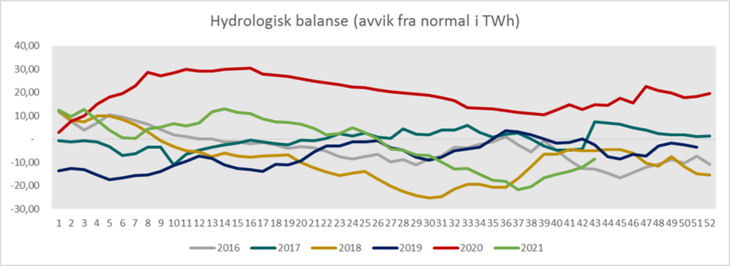

Oktober ble en svært våt måned i både Norge og Sverige. Temperaturen varierte betydelig gjennom måneden med varm start og slutt, men en kjølig periode midt i. Nedbørmessig endte vi på 145% i Norge og hele 184% i Sverige. For første gang på mange måneder fikk vi et tilsig over normalt og endte på våte 165%.

En slik våt måned forbedrer hydrologien dramatisk. Vi startet måneden på -16TWh og fikk en kontinuerlig forbedring og endte på -8 TWh. Prognosen på vær indikerer fortsatt en relativ våt periode, men mer normalt hva gjelder temperatur og vind. Med denne værprognosen, og en fortsatt betydelig eksport forventer vi en flat til fortsatt marginalt forbedret hydrologi.

I tillegg til temperatur, vind og nedbør er kull, gass og CO2-priser viktige prisdrivere for kraftprisene.

Etter en nokså flat utvikling gjennom september falt prisen på CO2 noe tilbake i oktober. Prisen startet på 62,5€/tonn og falt gjennom måneden og endte i underkant av 59€/tonn.

Etter flere måneder med sterkt stigende priser falt kullprisen betydelig gjennom oktober. Prisen for 2022 kontrakten startet på 165$/tonn og falt helt ned til 100$/tonn. Vi må tilbake til 2010 for å finne tilsvarende fall på en måned for nærmeste årskontrakt. Det store fallet i kullpris sammen med fallende CO2-pris ga da også et betydelig fall i marginalprisen for kullkraft. Den endte på 93€/MWh, år 2022 kontrakten.

I likhet med kull falt også gassprisen betydelig gjennom oktober. Sammen med fallende CO2 pris, ga dette også et stort fall i prisen på gasskraft. Prisen på gasskraft falt fra 141€/MWh til 131€/MWh (år 2022 kontrakten). Det er dermed fortsatt billigere å produsere kullkraft enn gasskraft. Det er viktig å poengtere at prisen på både gass og kull er betydelig høyere i produkter nærmere i tid. Dette gir da naturligvis også høyere priser på kull- og gasskraft i de nærmeste kontrakter.

Med mer nedbør, høyere tilsig og mer vind falt Systemprisen på NordPool tilbake gjennom oktober. Systemprisen falt knappe 29 €/MWh sammenlignet med september, og endte på 56,10€/MWh. I slutten av måneden opplevde vi større forskjell mellom de kontinentale prisene og prisen i Sør-Norge. Dette er naturlig sett i lys av bedre magasinfylling og mer vind. Med unntak av timer med høy vind på Kontinentet, fortsatte den høye eksporten ut av Norden. De store variasjonene i områdepriser ble enda større gjennom oktober. Dette fordi prisene i Nord falt betydelig mer enn prisene i Sør. Høyeste pris var i DK1 og DK2 med henholdsvis 116,90 og 110,68€/MWh. De laveste prisene er fortsatt NO3 og NO4 og kom ned i henholdsvis 24,99 og 22,22€/MWh. Dette er dessverre ny rekord hva gjelder prisdifferenser mellom ulike prisområder i det Nordiske kraftmarkedet.

Nordisk kjernekraftproduksjon steg betydelig i oktober og endte på 8,7 TWh. Dette fordelte seg på 2,8 TWh i Finland og 5,9 TWh i Sverige. Oppgangen skyldes utelukkende mer kontinuerlig drift og mindre revisjonsaktivitet.

Kontraktene fremover i tid falt betydelig gjennom oktober. Novemberkontrakten startet på ca 60€MWh, var oppe i nesten 80€/MWh for så å falle tilbake til i overkant av 50€/MWh i slutten av måneden. Dette er naturlig med forbedret hydrologi og fallende spotpriser. Tilsvarende utvikling var det også på år 2022 kontrakten. Den startet på 44€/MWh, var oppe i 47€/MWh på det høyeste for så å falle tilbake til 34€/MWh i slutten måneden. Utviklingen fremover vil være svært avhengig av værprognosene, men med normale forhold på nedbør, temperatur og vind forventer vi betydelig prisoppgang på de fleste kontrakter og spesielt på de lenger ut i tid. Utviklingen på kull, gass og CO2, samt priser på Kontinentet, vil selvsagt også påvirke prisene, men vi tror værprognosene har mest å si i de nærmeste kontraktene.

Med normale værforhold og kull, gass og Co2 og dagens nivå, forventer vi fortsatt en oppside på fra 20 til 25€/MWh på de fleste produkter fremover i tid.