Strømprisene fremover - august 2019

Vi forventer stabile til svakt stigende priser på de nærmeste uker og måneder.

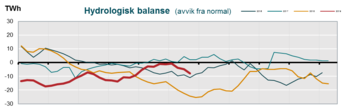

Tørrere vær ga svakere hydrologi og stigende priser gjennom måneden.

Juli måned var betydelig tørrere enn normalt, 70% av normalt for Norge og 51% for Sverige. Temperaturene var i gjennomsnitt omtrent som normalt for begge land. I sum gav dette tilsig på 68% av normalen.

Den hydrologiske balansen i Norden er ved utgangen av juli i underskudd på -7,9 TWh.

Ved inngangen til måneden var underskuddet på -1,0 TWh.

Den svekkede hydrologien i juli skyldes i hovedsak mindre nedbør enn normalt. Værprognosene for første halvdel av august indikerer nedbør noe under normalen og temperaturer tett på normalen.

Kullpriser og CO2-priser danner grunnlaget for kullkraftprisen. Denne er en viktig prisdriver for kraftprisene. CO2-prisen steg ca 2€ gjennom juli måned, fra en pris på i overkant av 26€/tonn i starten til ca 28,3€/tonn i slutten av måneden. Kullprisen har steget gjennom juli etter å ha falt tidlig på året og stabilisert seg i juni. Økningen i CO2 og kull medfører at det er blitt ca. 4 €/MWh dyrere å produsere kraft i kullkraftverkene.

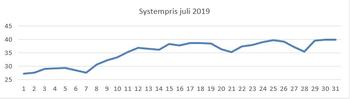

Systemprisen på Nord Pool økte i juli til 35,15 €/MWh, Kombinasjonen av lite nedbør og stigende kull/CO2 ga stigende spotpriser. Områdeprisene stabiliserte seg mer enn siste to måneder hva gjelder Norge og Sverige. Finland la seg betydelig over, med ca. 10€. Vi forventer relativt stabile priser gjennom august/september. Det vil si på samme nivå som juli avsluttet, rundt 40€/MWh.

Tilgjengelighet på kjernekraften har vært på ca. 85% gjennom juli. Vattenfall har meddelt at de avvikler Ringhals 2 fra Q4-2019. Det er 2 reaktorer i revisjon, resten er i drift.

Prisene fremover i tid har steget i juli. Ukekontraktene og nærmeste måned har gått opp nesten 10€. Kvartal og årskontraktene har styrket seg med henholdsvis 5 og 2€. Vi forventer stabile til svakt stigende priser på de nærmeste uker og måneder. Lenger frem forventer vi stigende priser. Dette forutsetter at nedbøren blir rundt normalt og små variasjoner i kull/CO2 priser.